2019 Presentación De Impuestos: El IRS Implementó con Éxito los Cambios en la Ley Tributaria pero Necesita Mejorar los Servicios para Contribuyentes con Dominio Limitado del Inglés

Fast Facts

For the English version of this page, see GAO-20-55.

El IRS implementó cambios significativos en las leyes tributarias antes de la temporada de presentación de impuestos de 2019.

Identificamos varias áreas donde el IRS podría mejorar el servicio al cliente y facilitar el cumplimiento de los requisitos tributarios. Por ejemplo, la agencia solo tiene unos pocos servicios para contribuyentes con domino limitado del inglés, y el contenido traducido en su sitio web no está actualizado. El IRS tampoco ha evaluado si traducir muchos de sus formularios de impuestos comunes (como el Formulario 1040).

Recomendamos (entre otras cosas) que el IRS mejore los servicios para los contribuyentes con domino limitado del inglés, lo que podría ayudar a mejorar el cumplimiento con las leyes fiscales.

Formulario 1040, bandera.

Highlights

To see the version of this page in English, see GAO-20-55.

Conclusiones de la GAO

En vísperas de la temporada de presentación de 2019, el Servicio de Impuestos Internos (IRS, por sus siglas en inglés) colaboraba con el Departamento del Tesoro (Tesoro) y la Oficina de Administración y Presupuesto (OMB, por sus siglas en inglés) al implementar cambios significativos en la ley tributaria proveniente de la Ley Pública 115-97—comúnmente conocida como la Ley de Empleos y Reducción de Impuestos (TCJA, por sus siglas en inglés). Esto incluyó la publicación de directrices, la creación de productos fiscales (por ejemplo, formularios) y los sistemas de reprogramación. El IRS también tomó varias medidas para informar al público sobre los cambios a través de campañas y divulgación en los medios públicos.

El rendimiento del IRS durante la temporada de presentación de 2019 se vio obstaculizado inicialmente por desafíos significativos que el IRS superó en gran medida. A medida que la agencia implementó la TCJA, un lapso de cinco semanas en las asignaciones de fondos suspendió a muchos empleados del IRS durante preparativos críticos para la temporada de presentación. Esto condujo a fuertes caídas en el servicio telefónico al comienzo de la temporada de presentación junto con demoras en el procesamiento de las declaraciones en papel y correspondencia de contribuyentes acumulada. Si bien el IRS mejoró el rendimiento en el transcurso de la temporada de presentación, el rendimiento general siguió siendo inferior al del año pasado.

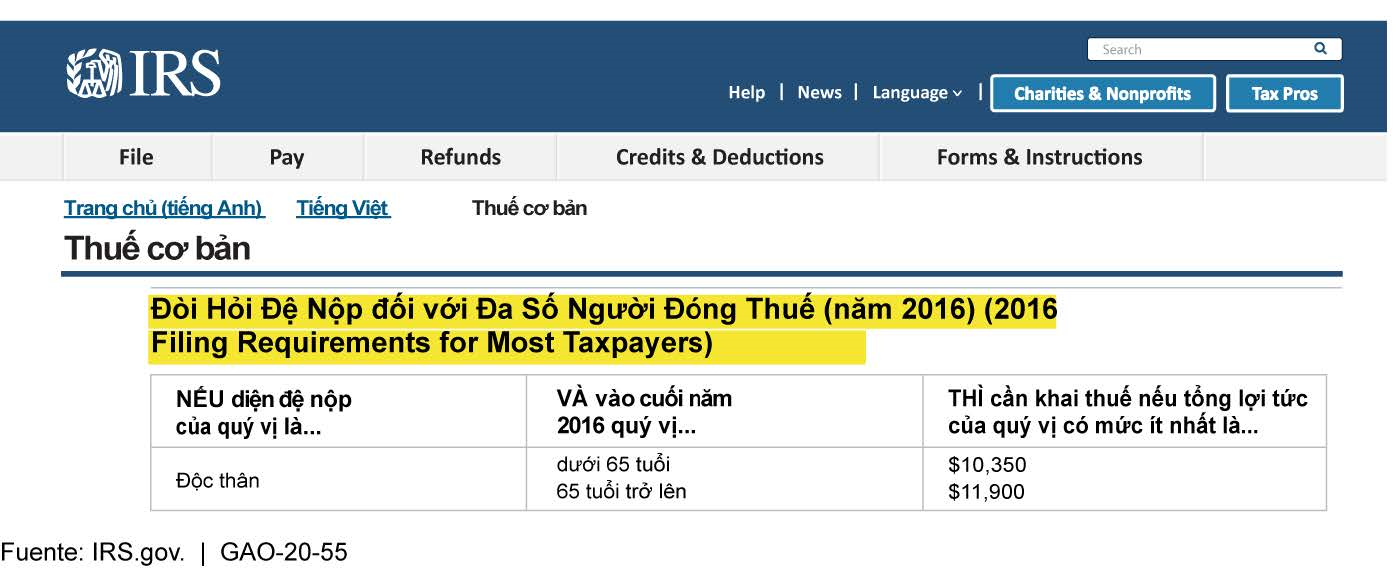

La GAO identificó varias áreas en el que el IRS tiene la oportunidad de mejorar el servicio al cliente y facilitar el cumplimiento. Primero, los servicios del IRS para contribuyentes con dominio limitado del inglés (LEP, por sus siglas en inglés) son muy limitados, inexactos en algunos casos y de difícil acceso. Por ejemplo, debilidades en los procedimientos del IRS para revisar y actualizar el contenido traducido llevan a información desactualizada en su sitio web (ver figura). Además, el IRS no ha evaluado ni documentado sus decisiones de traducir muchos productos de impuestos vitales, incluido el Formulario 1040, uno de los formularios más comúnmente utilizados para individuos, y cuáles servicios de interpretación oral para potencialmente proporcionar a los contribuyentes con LEP. En mejorar los servicios para contribuyentes con LEP les ayudará a comprender y cumplir con sus obligaciones tributarias.

Figura: Información Traducida Desactualizada en IRS.gov para la Temporada de Presentación de Impuestos de 2019

El IRS tampoco utiliza regularmente los aportes de sus empleados para evaluar el impacto de su capacitación de servicio al cliente para identificar mejoras. Finalmente, GAO descubrió que el IRS depende cada vez más de las horas de sobretiempo para cumplir con sus objetivos de procesamiento y servicio; sin embargo, el IRS carece de una estrategia para usar eficientemente las horas de sobretiempo. La dependencia en las horas de sobretiempo aumenta los costos para el IRS y puede llevar al agotamiento de los empleados.

Propósito de Este Estudio

Durante la temporada de presentación de impuestos, generalmente desde enero a mediados de abril, el IRS procesa más de 100 millones de declaraciones de impuestos individuales y comerciales y brinda servicios telefónicos, por correspondencia, en línea y en persona a decenas de millones de contribuyentes. La temporada de presentación de 2019 es la primera durante la cual la mayoría de los individuos y las empresas presentaron declaraciones afectadas por cambios grandes en la ley tributaria bajo la TCJA.

Se le solicitó a la GAO que analizara el rendimiento del IRS en implementar la TCJA y administrar la temporada de presentación de 2019. La GAO evaluó (1) el rendimiento del IRS en coordinar con el Tesoro y OMB en implementar la TCJA antes de la temporada de presentación de 2019 y el los esfuerzos del IRS en comunicar al público los cambios de la ley tributaria; (2) el rendimiento del IRS en brindar servicio al cliente y en procesar las declaraciones de impuestos de ingresos individuales y comerciales durante la temporada de presentación de 2019 en comparación con las temporadas de presentación anteriores; y (3) cualquier oportunidad que pueda existir para mejorar la capacidad del IRS de proporcionar un servicio al cliente de calidad y facilitar el cumplimiento de los contribuyentes.

La GAO analizó documentos y datos del IRS, el Tesoro y la OMB, y entrevistó a funcionarios competentes.

Para obtener más información, contactar a Jessica Lucas-Judy al (202) 512-9110 (en inglés) o lucasjudyj@gao.gov.

Recomendaciones para Acción Ejecutiva

El Comisionado de Impuestos Internos debería poner a disposición del público, como en su sitio web, una lista de temas tributarios considerados fuera de alcance de responder para los representantes de servicio al cliente del teléfono, así como incluir referencias sobre cómo y dónde encontrar información sobre estos temas. (Recomendación 1)

El Comisionado de Impuestos Internos debería conciliar la autoridad e implementar procedimientos para revisar rutinariamente las versiones en inglés de los productos tributarios vitales más utilizados y páginas web para garantizar que la información se incluya en los idiomas más comunes dónde los contribuyentes con LEP puedan obtener el contenido traducido. Si dicho contenido no está traducido, los productos y páginas web deben incluir información sobre los contribuyentes con LEP y donde pueden obtener asistencia de idioma del IRS. (Recomendación 2)

El Comisionado de Impuesto Internos debería conciliar la autoridad e implementar procedimientos para prevenir de manera rutinaria, eficaz, detectar y corregir, errores como la información incorrecta u obsoleta en sus páginas web multilingües. Por ejemplo, estos procedimientos podrían solicitar que las divisiones trabajen con la sección de Lingüística, Política, Recursos y Servicios cada vez que la versión en inglés del contenido traducido sea actualizada. (Recomendación 3)

El Comisionado de Impuesto Internos debería llevar a cabo la evaluación de cuatro factores de sus servicios de idioma a personas con LEP para sus productos fiscales más utilizados para determinar (1) cuáles productos deben traducirse y a qué idiomas y (2) qué asistencia de interpretación será proporcionado, para llegar a la combinación adecuada de servicios de traducción e interpretación. El IRS debe documentar estas evaluaciones, incluyendo las determinaciones hechas, y tomar las medidas apropiadas basadas en estas evaluaciones. (Recomendación 4)

El Comisionado de Impuestos Internos debería recopilar y utilizar los comentarios de los empleados sobra las fortalezas y debilidades de su capacitación, incluyendo si la capacitación es efectiva para mejorar el rendimiento de los representantes de servicio al cliente, para informar los cambios en su programa y estrategia de capacitación bajo la Ley del Contribuyente Primero. (Recomendación 5)

El Comisionado de Impuestos Internos debería dirigir la división de Salarios e Inversiones a desarrollar e implementar una estrategia, en colaboración con su iniciativa de planificación estratégica de la fuerza laboral, para el uso eficiente de las horas de sobretiempo. (Recomendación 6)

El Comisionado de Impuestos Internos debería evaluar aún más el aumento de “tiempo de inactividad del sistema” e identificar posibles soluciones para mitigar cualquier problema y reducir el tiempo de inactividad del sistema. (Recomendación 7)

El Comisionado de Impuestos Internos debería realizar un monitoreo regular de las fluctuaciones en los cargos de tiempo de inactividad del sistema, como aumentos generales o por unidades específicas, para determinar qué factores, si los hay, están interrumpiendo el trabajo del representante de servicio al cliente. (Recomendación 8)