La Agencia Federal para el Desarrollo de la Pequeña Empresa: el Procesamiento de Préstamos para Desastres Fue Más Puntual, Pero Mejoramientos en la Planificación y la Evaluación del Programa Piloto son Necesarios

Fast Facts

For the English version of this page, see GAO-20-168.

Examinamos cómo la Agencia Federal para el Desarrollo de la Pequeña Empresa (SBA, por sus siglas en inglés) planeó y respondió a los huracanes Harvey, Irma, y María en 2017, entre otras cosas.

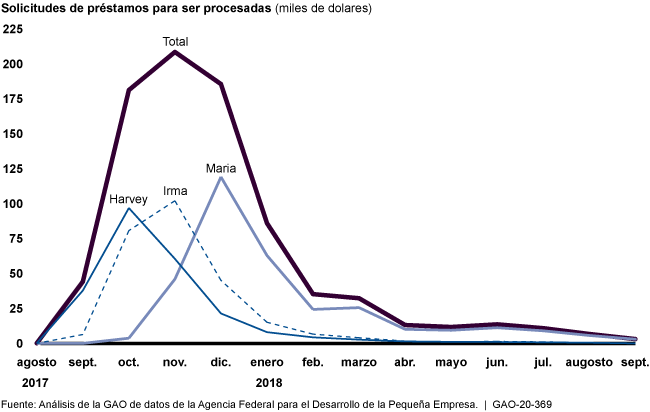

Después de los huracanes, la SBA aceptó cerca de 340,000 solicitudes de préstamo para desastres y aprobó cerca de 141,000, prestando más de $7 billones a dueños de negocios y viviendas, inquilinos, y organizaciones sin fines de lucro a recuperarse. El procesamiento de préstamos promedió 18 días o menos.

Los planes de respuesta a desastres de la SBA carecen de una discusión detallada sobre cómo enfrentar riesgos como cortes de energía prolongados que pueden limitar su respuesta. Hicimos 5 recomendaciones, incluyendo que la SBA documente riesgos y planes para mitigarlos en sus documentos de planeación.

Número de Solicitudes de Préstamos a Ser Procesadas, por Huracán y Mes/Año

Highlights

Resumen de GAO-20-168 (en inglés), un informe para los comités del Congreso

Conclusiones de la GAO

La Oficina de Asistencia para Desastres de la Agencia Federal para el Dessarrollo de la Pequeña Empresa (SBA, por sus siglas en ingles), la cual administra el programa de Préstamos para Desastres, regularmente establace planes de respuesta a desastres pero no discute riesgos ni mitigación de estos riesgos en detalle en sus documentos de planificación. Específicamente, el actual Plan de Preparación y Recuperación de Desastres de la SBA carece de una discusión profunda de posibles riesgos (incluyendo cortes prolongados de energía y comunicaciones) que podrían afectar su respuesta a desastres. Tal respuesta incluye el despliegue de personal y el establecimiento de centros en áreas de desastres para aceptar solicitudes de préstamos. Las secuelas de los huracanes del 2017 (Harvey, Irma, y María) demuestran cómo estos riesgos afectaron las operaciones de préstamos. Por ejemplo, debido a los extensos cortes de energía (particularmente en Puerto Rico), a menudo lossolicitantes de préstamos no podían presentar solicitudes electrónicamente y la SBA no podía llamar o enviar correos electrónicos a los solicitantes. Como resultado, es posible que la SBA no esté adecuadamente preparada para responder a los problemas que surgen al responder a los desastres.

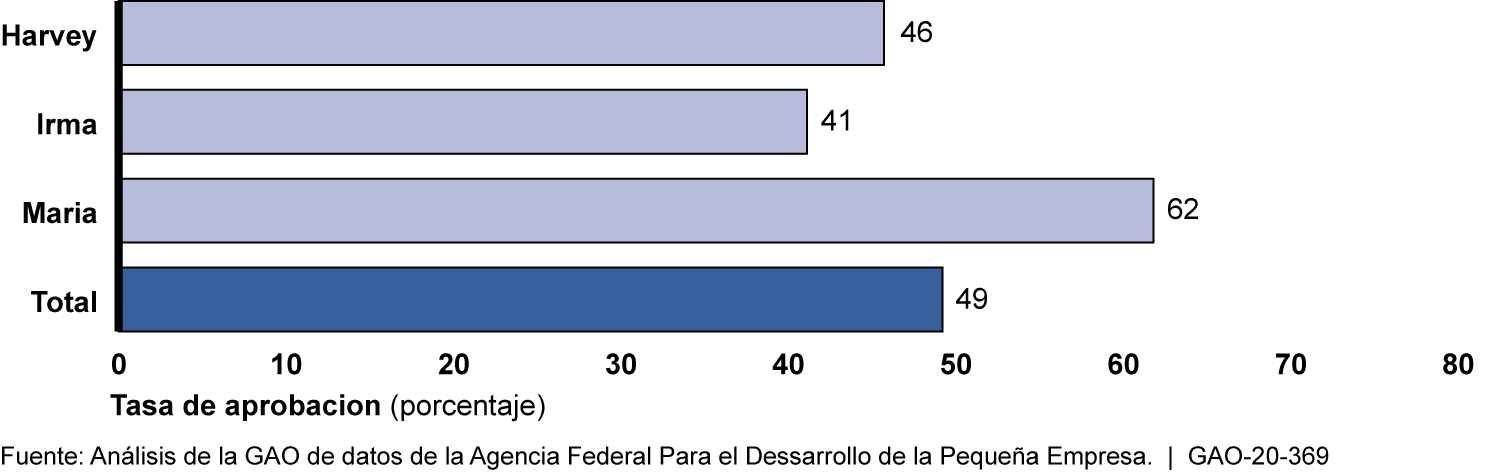

Los cambios que la SBA realizó en el proceso de solicitud de préstamos desde el 2005 (como la implementación de solicitudes electrónicas) mejoraron la puntualidad del proceso de préstamos. Para los huracanes del 2017, la SBA procesó más del 90 por ciento de todas las solicitudes de préstamo (incluidas las que fueron denegadas o retiradas rápidamente) dentro de su meta de 45 días, promediando menos de 18 días por cada huracán. En general, alrededor del 49 por ciento de las solicitudes presentadas después de los huracanes del 2017 fueron aprobadas (ver figura). Los solicitantes y otras personas con las que habló la GAO señalaron algunos problemas con el proceso de solicitud, como cambios frecuentes en el personal de contacto de la SBA y tener que reenviar documentos. Según los funcionarios de la SBA, los cambios de personal se debieron a rotación de empleados, entre otras razones. Muchos solicitantes en Puerto Rico también encontraron problemas con traducciones durante las interacciones con la SBA.

Tasas de Aprobación de Préstamos para Desastres de en Respuesta a los Tres Huracanes del 2017

La SBA no tiene planes de evaluar su programa piloto de préstamos llamado “Express Bridge Loan Pilot Program,” un programa de garantía de préstamos que comenzó en octubre de 2017 y expira el 30 de septiembre de 2020. Este programa está diseñado para ofrecer financiamiento rápido a pequeñas empresas después de desastres. Para septiembre de 2019, la SBA había recibido 93 solicitudes, pero la mayoría de ellas estaban incompletas, y la SBA había sólo garantizado dos préstamos. La Oficina de Acceso al Capital, la cual gestiona el proyecto piloto, no había solicitado comentarios a los prestamistas sobre el por qué se habían aprobado tan pocos préstamos. Sin evaluar el diseño y la implementación del programa, la capacidad de la SBA para tomar una decisión informada sobre el futuro del programa, incluyendo la evaluación de la futura demanda de este tipo de préstamos, es limitada.

Propósito de este Estudio

La SBA ayuda a muchos tipos de empresas (independientemente del tamaño de la empresa) y a otros afectados por desastres naturales y otros tipos de desastres declarados a través de su Programa de Préstamos para Desastres. Tales préstamos se pueden utilizar para ayudar a reconstruir o reemplazar propiedades dañadas o continuar las operaciones comerciales.

Se pidió a la GAO que revisara la respuesta de la SBA a tres huracanes del 2017 (Harvey, Irma y María). Este informe examina la (1) planificación y respuesta de la SBA a los huracanes del 2017; (2) el proceso de solicitud y revisión de préstamos para desastres; y (3) la implementación del programa “Express Bridge.” La GAO analizó documentos de planificación de la SBA; datos del Sistema de Gestión de Créditos de Desastres para solicitudes presentadas entre el 31 de agosto de 2017 y el 24 de septiembre de 2018 (el periodo en el que la SBA procesó casi todas las solicitudes de préstamo para cada huracán); y documentos directrices del programa “Express Bridge.”

La GAO entrevistó a propietarios de pequeñas empresas y funcionarios de gobiernos locales, organizaciones representando los intereses de las empresas, y los Centros de Desarrollo de Pequeñas Empresas en Florida, Texas, Puerto Rico, y las Islas Vírgenes Estadounidenses.

Recommendations

La GAO está haciendo cinco recomendaciones a la SBA, entre ellas, que la agencia documente riesgos y planes para mitigarlos de manera más exhaustiva, y evalué la implementación del programa “Express Bridge.”

En general, la SBA acepto nuestras recomendaciones, pero describió medidas que parcialmente cumplen con nuestra recomendación para evaluar el programa piloto. La GAO mantiene que esta recomendación debe ser implementada en su totalidad, como se describe en el informe.

Véase GAO-20-168. Para obtener más información, sírvase contactar a William B. Shear al (202) 512-8678 o shearw@gao.gov.