Puerto Rico: Información Sobre Como la Estatidad Afectaría Determinados Programas y Fuentes de Ingresos Federales

Highlights

This is the Spanish language highlights associated with GAO-14-31.

Conclusiones de la GAO

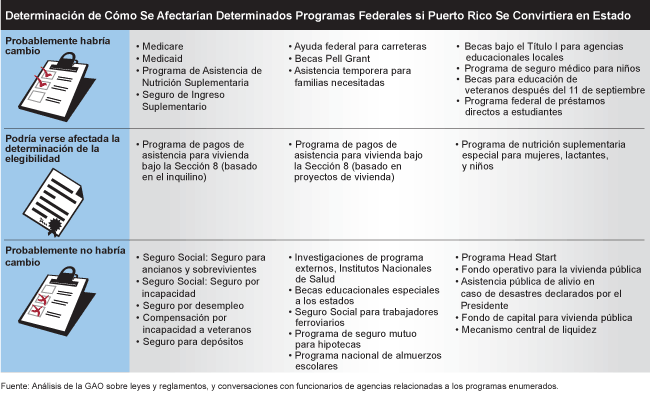

De los 29 programas federales analizados por la GAO (que representaron alrededor del 86 por ciento de los gastos federales para los estados o sus residentes en el 2010), probablemente se afectarían 11 programas si Puerto Rico se convirtiera en estado. En cuanto a otros tres programas, aunque la estadidad probablemente no los cambiaría, las determinaciones de elegibilidad para los mismos podrían verse afectadas indirectamente por los cambios que podrían producirse en los beneficios de otros programas. La estadidad probablemente no afectaría a los 15 programas restantes. Véase el gráfico que aparece a continuación.

La medida en que el gasto federal cambiaría para algunos de los programas afectados por la estadidad de Puerto Rico depende de varias suposiciones, incluyendo las opciones de elegibilidad para programas que podría seleccionar Puerto Rico o participación en los programas de los residentes elegibles. Por ejemplo, en relación a los cuatro programas mayores para los que el gasto federal probablemente cambiaría bajo la estadidad—Medicare, Medicaid, Programa de Asistencia de Nutrición Suplementaria (SNAP), y Seguro de Ingreso Suplementario (SSI)—la GAO usóvarios factores para calcular el alcance de efectos potenciales en el gasto de los programas federales. El alcance estimado para los cuatro programas antedichos, según se describe a continuación, se basan en la suposición de que Puerto Rico recibiría el mismo trato que recibieron los estados en el 2010 o el 2011, basado en el año para el cual GAO tenía los datos más recientes.

Medicare: En elaño fiscal 2010, el gasto real del programa Medicare en Puerto Rico fue de $4.500 millones; si Puerto Rico hubiera sido un estado en el año calendario 2010, el gasto federal estimado habría fluctuado entre $4.500 millones y $6.000 millones. Los estimados de Medicare toman en cuenta ciertos cambios bajo la Ley de Protección del Paciente y Cuidado Asequible del 2010 que reducirían gastos. Asimismo, los estimados de Medicare dependen de los estimados correspondientes al Medicaid, ya que algunas personas llenan los requisitos para ambos programas.

Medicaid:En el año fiscal 2011, el gasto real del programa Medicaid en Puerto Rico fue de $685 millones; si Puerto Rico hubiera sido un estado en el año calendario 2011, el gasto federal estimado habría fluctuado entre $1.100 millones y $2.100 millones. Los estimados de Medicaid no toman en cuenta el costo de los servicios de hogares de ancianos y de servicios de atención de salud en el hogar en Puerto Rico debido a la falta de datos disponibles sobre los costos y porque Puerto Rico carece de una infraestructura de hogares de ancianos, según funcionarios de los Centros de Servicios de Medicare y Medicaid. Si esos servicios estuvieran disponibles, probablemente aumentaría el gasto del programa Medicaid.

SNAP: En el año fiscal 2011, el gasto federal real en un programa similar en Puerto Rico fue de $1.900 millones; si Puerto Rico hubiera sido un estado en el año calendario 2011, sus residentes habrían llenado los requisitos para el SNAP, y el gasto federal estimado habría oscilado entre $1.700 millones y $2.600 millones.Uno de los motivos por el cual el estimado bajo es menos que el gasto real es porque, entre otras razones, los beneficios de los participantes se reducirían debido a los beneficios que recibirían del programa SSI, para el cual los residentes de Puerto Rico serían elegibles por primera vez.

SSI: En el año fiscal 2011, el gasto federal real en un programa similar en Puerto Rico fue de $24 millones; si Puerto Rico hubiera sido un estado en el año calendario 2011, sus residentes habrían llenado los requisitos para el SSI y el gasto federal estimado habría oscilado entre $1.500 millones y $1.800 millones.

Todas las fuentes de ingresos federales que analizó la GAO—contribuciones sobre ingresos de individuos y contribuciones sobe ingresos de corporaciones, sobre el empleo, al consumo, hereditarios y sobre los obsequios, e impuestos de aduana—podrían verse afectadas si Puerto Rico se convirtiera en estado. Por ejemplo, bajo la estadidad, los residentes de Puerto Rico estarían sujetos al impuesto federal sobre todos sus ingresos; actualmente solamente están sujetos a impuestos federales sobre sus ingresos provenientes de fuentes situadas afuera de Puerto Rico. Asimismo, algunas fuentes de ingresos, como la de pensiones de jubilados, están sujetas a contribuciones distintas de impuestos que en los estados. De manera consecuente, para el año 2010, el ingreso bruto ajustado de los contribuyentes de Puerto Rico bajo el impuesto federal habría sido más alto que bajo el impuesto de Puerto Rico. Con respecto a algunas fuentes de ingresos, la medida en que cambiaría el ingreso federal depende de varias suposiciones. Por ejemplo, para las dos mayores fuentes de ingreso que se verían afectadas de manera sustancial si Puerto Rico se convirtiera en estado—las contribuciones sobre el ingreso de individuos y sobre ingresos de las corporaciones—la GAO utilizó distintas suposiciones para estimar un alcance de ingresos federales. El alcance estimado, según se describe más adelante, está basado en que Puerto Rico recibe el mismo trato que los estados en el 2009 o el 2010, según el año para el cual la GAO tenía los datos más recientes.

Contribuciones sobre ingresos de individuos: En el 2010, los contribuyentes de Puerto Rico reportaron haber pagado $20 millones a los Estados Unidos, sus posesiones, o países extranjeros. Según funcionarios del Departamento de Hacienda de Puerto Rico, la mayoría de dichos pagos se habría hecho a los Estados Unidos. Si Puerto Rico hubiera sido un estado en el 2010, el estimado del ingreso por las contribuciones sobre el ingreso de individuos proveniente de los contribuyentes de Puerto Rico habría oscilado entre $2.200 millones y $2.300 millones (una vez contabilizados los pagos estimados por encima de la cuota de créditos reembolsables, como el crédito tributario de los ingresos ganados (EITC)).

Contribuciones sobre ingresos de corporaciones: En el 2009, las corporaciones estadounidenses correspondientes pagaron una cantidad de $4.300 millones sobre sus ingresos de sus compañías afiliadas en Puerto Rico. La mayor parte de esta cantidad provino de una suma inusualmente elevada de dividendos repatriados desde Puerto Rico (en comparación con las sumas repatriadas en años anteriores o en el 2010). De no haberse producido ese aumento pronunciado de dividendos, los impuestos federales que esas corporaciones hubieran pagado para el 2009 serían alrededor de $1.400 millones. Si Puerto Rico hubiera sido un estado en el 2009, el ingreso estimado para las contribuciones sobre ingresos de corporaciones proveniente de las empresas que ese año radicaron su planilla a Puerto Rico (o de sus compañías matrices en los Estados Unidos) habría oscilado entre $5.000 millones y $9.300 millones. El estimado bajo asume, entre otras cosas, que, para reducir al máximo posible su ingreso federal sujeto a contribuciones (dejando disponibles para reducir su ingreso en años posteriores solamente las pérdidas de menor cantidad o las generadas recientemente), las corporaciones estadounidenses habrían usado las pérdidas registradas en años anteriores por sus afiliadas en Puerto Rico. Sin embargo, estos estimados no toman en cuenta ningún cambio de comportamiento de las empresas con actividades en Puerto Rico. Por ejemplo, según expertos sobre política tributaria del Departamento de Hacienda de Puerto Rico y la Comisión Conjunta sobre Asuntos Contributivos, los cambios en los requisitos del impuesto federal al ingreso de las corporaciones si Puerto Rico se convirtiera en estado probablemente causaría que algunas corporaciones cuyos ingresos provienen en grado sustancial de activos intangibles (y por ende, móviles) se mudarían de Puerto Rico para localidades extranjeras de contribuciones más bajas. La medida al cual dichas corporaciones podrían mudarse de Puerto Rico se desconoce. Por ende, la GAO produjo varios estimados alternos sobre ingresos, para tomar en cuenta la posibilidad de que algunas corporaciones con actividades en Puerto Rico se mudaran si Puerto Rico es estado: los resultados de los estimados varían desde entre -$100 millones y $3.400 millones. El estimado bajo es una cantidad negativa porque, para reducir sus impuestos, las correspondientes corporaciones estadounidenses habrían usado las pérdidas registradas en años anteriores por sus afiliadas en Puerto Rico para compensar con creces las cantidades de contribuciones que habrían pagado otras corporaciones que siguieron operando en Puerto Rico bajo la estadidad.

Puerto Rico enfrenta varios retos económicos y fiscales que podrían cambiar los gastos e ingresos federales bajo la estadidad. Por ejemplo, su economía ha estado en gran parte en recesión desde el 2006, y sus niveles de empleo y de participación de la fuerza laboral son relativamente bajos en comparación con los niveles de los estados. Los déficit persistentes han resultado en un aumento de la deuda pública de Puerto Rico, que representa una proporción mucho más grande del ingreso personal que la de cualquier estado(y en febrero del 2014, los bonos de obligación general de Puerto Rico fueron degradados de calificación crediticia por tres agencias calificadoras al nivel de calificación especulativo, es decir, no apto para inversión). Puerto Rico recientemente tomó medidas para mejorar su posición fiscal, como por ejemplo tomando acción para reducir la fuerza laboral del gobierno y la reforma de su mayor sistema de retiro de empleados públicos. Los cambios relacionados al gasto en programas federales y en la legislación tributaria federal bajo la estatidad podrían provocar cambios económicos y fiscales en Puerto Rico. Esos cambios podrían tener un efecto a su vez en los niveles de gastos e ingresos federales. Sin embargo, se desconoce el carácter preciso de esos cambios. Como la estadidad causaría muchas modificaciones importantes para el futuro de Puerto Rico, tanto el Congreso como los residentes de Puerto Rico tendrían que considerarlo con mucho cuidado. Consecuentemente, el impacto fiscal global de la estadidad para Puerto Rico sería muy influenciada por las condiciones de admisión, las estrategias para promover el desarrollo económico, y las decisiones acerca de la estructura de ingresos del gobierno de Puerto Rico.

Propósito de este estudio

Puerto Rico tiene acceso a muchos programas federales y está sujeto a ciertas leyes tributarias federales; sin embargo, con algunos programas y ciertos aspectos de las leyes tributarias, recibe un tratamiento diferente del de los estados. Las opciones para la condición política de Puerto Rico incluyen la estadidad.

Se le solicitó a la GAO que analizara las posibles consecuencias fiscales que tendría para los programas federales la conversión de Puerto Rico en estado. En este informe se analizan los cambios potenciales a determinados programas federales, los cambios relacionados a gastos, y cambios relacionados a ciertas fuentes de ingresos federales que se pueden esperar si Puerto Rico se convirtiera en estado. Se analizan también los factores económicos y fiscales bajo la estatidad que podrían inducir cambios en gastos e ingresos.

Para este trabajo, la GAO analizó leyes y reglamentos federales y entrevistó a funcionarios de agencias federales y de Puerto Rico. Para discutir los factores que pudieran afectar cambios en gastos e ingresos, GAO revisó datos económicos del gobierno de Puerto Rico y entrevistó a funcionarios del actual gobierno y de gobiernos anteriores.

Lo que recomienda la GAO

La GAO no formuló recomendaciones. Funcionarios de agencias federales y del gobierno de Puerto Rico analizaron el informe preliminar de la GAO, y sus comentarios se incorporaron según correspondiera.

El informe completo aparece en GAO-14-31. Para más información, llamar a Stanley J. Czerwinski a (202) 512-6520 o por correo electrónico a czerwinskis@gao.gov.